Проверка открытых займов помогает контролировать свои финансовые обязательства и выявлять возможные мошеннические действия. В этой статье рассмотрим основные способы получения информации о действующих кредитах.

Содержание

Основные способы проверки открытых займов

- Запрос кредитной истории

- Проверка через Госуслуги

- Обращение в банки и МФО

- Мобильные приложения банков

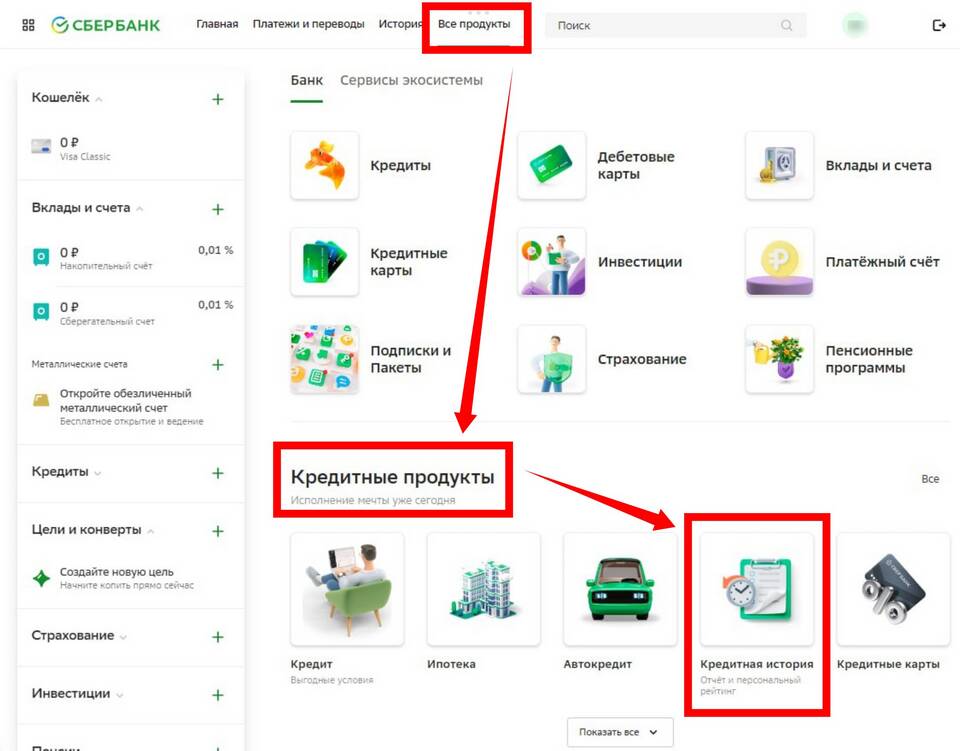

Получение кредитной истории

Через Бюро кредитных историй (БКИ)

Основные БКИ в России:

| Название БКИ | Способ запроса |

| НБКИ | Онлайн на сайте nbki.ru |

| Эквифакс | Через сайт или офис |

| ОКБ | На сайте okb.ru |

Бесплатные способы получения кредитной истории

- Два бесплатных запроса в год через Госуслуги

- При отказе в кредите (банк обязан предоставить данные БКИ)

- Через Центральный каталог кредитных историй ЦБ РФ

Проверка через Госуслуги

Пошаговая инструкция:

- Авторизуйтесь на портале Госуслуги

- Найдите услугу "Получение сведений о своей кредитной истории"

- Заполните заявку и отправьте запрос

- Получите список БКИ, где хранится ваша история

- Обратитесь в указанные БКИ для получения полного отчета

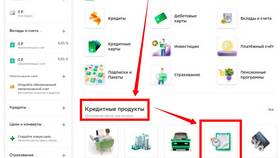

Проверка через банки и МФО

Дополнительные методы:

- Проверка вкладов и кредитов через личный кабинет своего банка

- Запрос выписки по счетам

- Анализ SMS-уведомлений и писем от финансовых организаций

Что делать при обнаружении чужого займа

- Немедленно обратиться в организацию, выдавшую кредит

- Написать заявление о мошенничестве

- Подать заявление в полицию

- Опротестовать информацию в БКИ

Как часто нужно проверять открытые займы

Рекомендуемая периодичность:

- Минимум 1 раз в год - плановая проверка

- После любых подозрительных операций с паспортом

- Перед оформлением нового кредита

Регулярная проверка кредитной истории помогает своевременно выявлять ошибки и мошеннические схемы, сохраняя вашу финансовую репутацию.