| Критерий | Описание | Нормативный акт |

| Факт оказания | Подтверждение выполнения работ | ПБУ 9/99, ПБУ 10/99 |

| Измеримость | Возможность определения стоимости | НК РФ ст. 271, 272 |

| Право на получение | Наличие договорных оснований | ГК РФ гл. 39 |

- По мере выполнения (метод начисления)

- На дату подписания акта оказания услуг

- При переходе права на результат услуги

- Для НДС - на раннюю из дат:

- Оплата (частичная/полная)

- Подписание акта

- Для налога на прибыль - по методу начисления

| Документ | Назначение |

| Договор оказания услуг | Определение условий и обязательств |

| Акт оказания услуг | Подтверждение факта выполнения |

| Счет-фактура | Для налоговых вычетов по НДС |

| Вид услуг | Особенности признания |

| Консультационные | По отчетным периодам или по факту оказания |

| Арендные | Равномерно в течение срока аренды |

| IT-услуги | Поэтапно по завершении milestones |

- Преждевременное признание доходов

- Отсутствие первичных документов

- Несоблюдение принципа соответствия доходов и расходов

- Неправильное определение периода признания

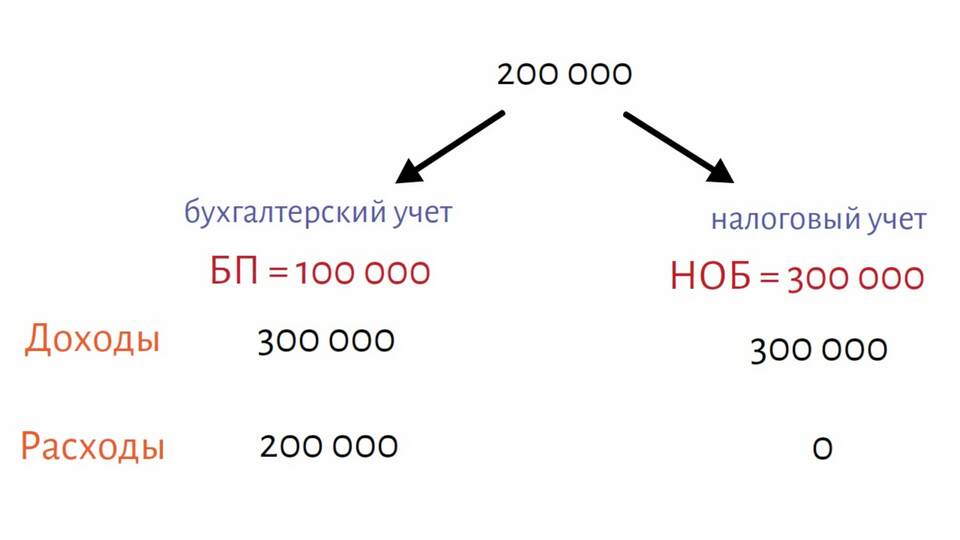

Налоговые последствия

Неправильное признание услуг может привести к доначислению налогов, пеням и штрафам. Особое внимание следует уделять разделению учетной и налоговой политики в отношении долгосрочных договоров оказания услуг.