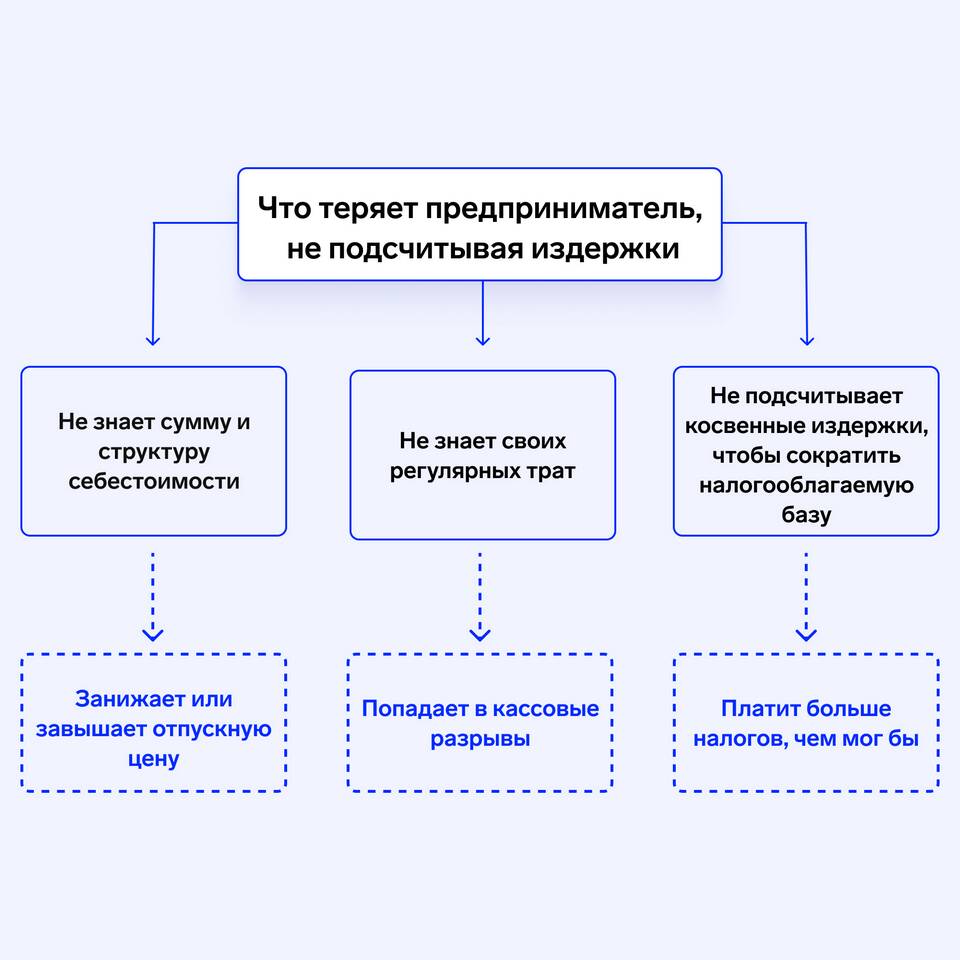

Косвенные расходы представляют собой важную категорию в бухгалтерском и налоговом учете, отличающуюся от прямых затрат методом отнесения на себестоимость продукции.

Содержание

Основные характеристики косвенных расходов

- Невозможность прямого отнесения - нельзя точно определить для конкретного продукта

- Общий производственный характер - обслуживают процесс в целом

- Распределяемый характер - требуют специальных баз распределения

- Постоянная составляющая - часто не зависят от объемов производства

Сравнение прямых и косвенных расходов

| Критерий | Прямые расходы | Косвенные расходы |

| Отнесение на себестоимость | Непосредственно | Через распределение |

| Зависимость от объема | Пропорциональная | Частичная или отсутствует |

| Примеры | Сырье, материалы | Аренда, коммунальные платежи |

Причины косвенного характера расходов

- Обслуживание нескольких продуктов/процессов одновременно

- Обеспечение общих условий производства

- Невозможность экономически обоснованного прямого учета

- Технологические особенности производственного процесса

Особенности учета косвенных расходов

- Требуют выбора метода распределения

- Нормируются для целей налогообложения

- Включаются в себестоимость пропорционально

- Подлежат периодическому анализу и пересмотру