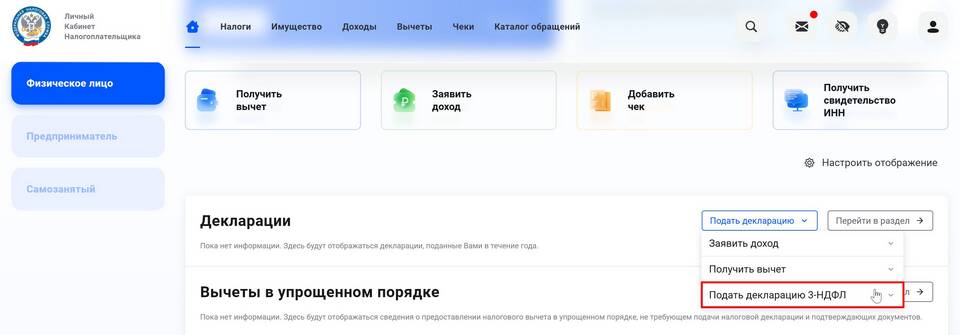

При необходимости внесения изменений в уже поданную уточненную декларацию следует соблюдать установленный порядок корректировки. Рассмотрим правильную процедуру изменения корректировочных данных.

Содержание

Основания для изменения корректировки

- Обнаружение новых ошибок в уточненной декларации

- Поступление дополнительных документов, влияющих на расчеты

- Изменение законодательства с обратной силой

- Требование налогового органа

- Исправление технических ошибок в корректировке

Порядок внесения изменений

Подготовка новой корректировки

- Возьмите за основу последнюю поданную уточненную декларацию

- Внесите необходимые исправления в данные

- Увеличьте номер корректировки на единицу (2--, 3-- и т.д.)

- Укажите дату составления новой версии

- Приложите пояснения с обоснованием изменений

Особенности оформления

| Элемент | Требования |

| Номер корректировки | Последовательное увеличение относительно предыдущей |

| Приложения | Документы, подтверждающие новые изменения |

| Пояснительная записка | Указание конкретных исправляемых показателей |

Способы подачи измененной корректировки

- Через личный кабинет налогоплательщика с ЭП

- Лично в налоговый орган с отметкой о приеме

- Почтовым отправлением с описью вложения

- Через МФЦ (в некоторых регионах)

Сроки внесения изменений

- До окончания срока подачи первоначальной декларации - без ограничений

- После окончания срока - в течение 3 лет

- При выявлении занижения налога - без временных ограничений

- По требованию налогового органа - в установленный им срок

Особые случаи

- При изменении корректировки, уже находящейся на проверке

- При обнаружении ошибок после начала камеральной проверки

- При изменении законодательства в проверяемом периоде

- При получении новых документов от контрагентов

Изменение корректировки в декларации требует внимательного подхода и полного обоснования вносимых правок. Рекомендуется тщательно проверять все данные перед каждой подачей уточненной декларации, чтобы минимизировать необходимость повторных корректировок.