| Метод | Формула | Применение |

| Среднегодовая стоимость | (Остаток на начало года + Остаток на конец года) / 2 | Налог на имущество организаций |

| Средняя хронологическая | Сумма остатков на каждую дату / Количество дат | Точный расчет для неравномерного изменения стоимости |

| По балансовой стоимости | Первоначальная стоимость - Амортизация | Бухгалтерская отчетность |

- Определите остаточную стоимость имущества на 1 января

- Зафиксируйте остаточную стоимость на 1 число каждого месяца

- Добавьте остаточную стоимость на 31 декабря

- Суммируйте все показатели

- Разделите полученную сумму на 13 (12 месяцев + 1)

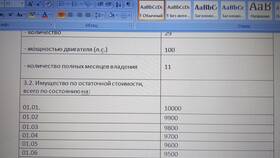

| Дата | Остаточная стоимость (руб.) |

| 01.01 | 1 200 000 |

| 01.02 | 1 150 000 |

| ... | ... |

| 31.12 | 950 000 |

| Итого | 14 350 000 / 13 = 1 103 846 руб. |

- Учитывается кадастровая или рыночная стоимость

- Применяются региональные коэффициенты

- Налоговые льготы уменьшают базу расчета

- Расчет по балансовой стоимости с учетом амортизации

- Возможна оценка по рыночным ценам

- Учитывается год выпуска и пробег

| Тип стоимости | Определение |

| Балансовая | Первоначальная стоимость минус амортизация |

| Рыночная | Цена, по которой можно продать имущество |

| Кадастровая | Установленная государством стоимость недвижимости |

Важные нюансы:

- Для налоговых целей используется остаточная балансовая стоимость

- При страховании применяется рыночная оценка

- В бухгалтерской отчетности указывается балансовая стоимость

- Методика расчета может отличаться по странам и регионам

Правильный расчет средней стоимости имущества позволяет точно определить налоговую базу, страховые взносы и отразить реальное финансовое положение. Выбор метода зависит от целей расчета и типа имущества.