Возврат излишне уплаченного НДФЛ требует правильного оформления в налоговой и бухгалтерской отчетности. Рассмотрим порядок отражения этой операции для разных категорий налогоплательщиков.

Содержание

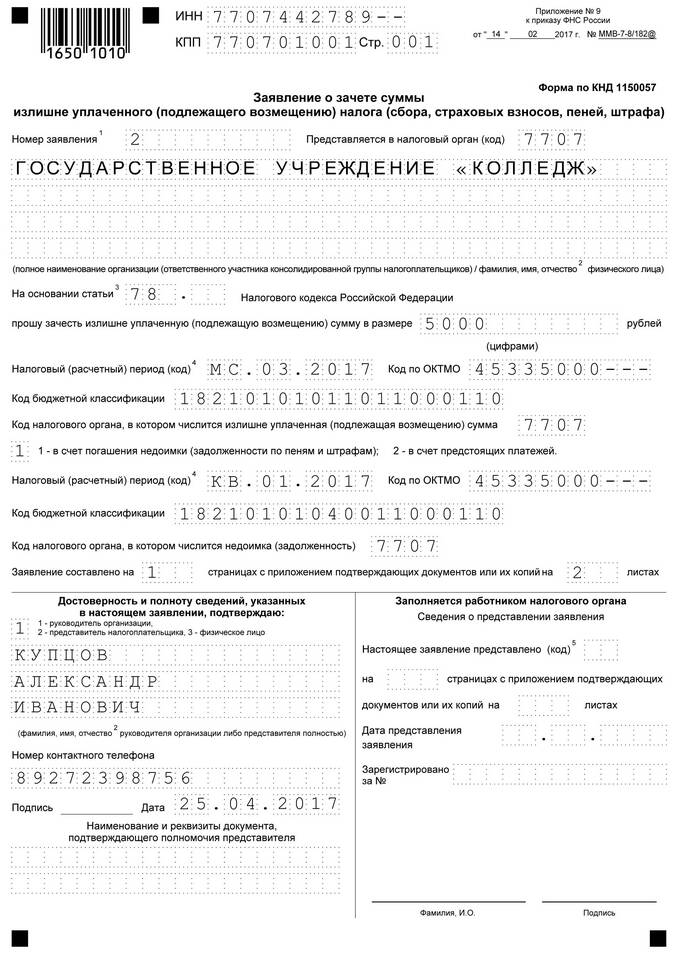

Основания для возврата НДФЛ

| Причина возврата | Документы для подтверждения |

| Излишняя уплата налога | Платежные поручения, справки 2-НДФЛ |

| Применение налоговых вычетов | Декларация 3-НДФЛ, подтверждающие документы |

| Ошибка в расчетах | Уточненные расчеты, заявление |

Порядок возврата для физических лиц

Через налоговую инспекцию

- Подайте декларацию 3-НДФЛ с заявлением о возврате

- Приложите подтверждающие документы

- Дождитесь камеральной проверки (до 3 месяцев)

- Получите деньги на указанный счет

Через работодателя

- Получите уведомление из налоговой о праве на вычет

- Предоставьте уведомление работодателю

- Работодатель прекратит удерживать НДФЛ до исчерпания суммы вычета

Отражение в бухгалтерском учете организации

| Операция | Проводка |

| Возврат излишне удержанного НДФЛ | Дт 68.01 Кт 51 |

| Возврат сотруднику | Дт 70 Кт 68.01 |

| Возврат из бюджета | Дт 51 Кт 68.01 |

Сроки возврата НДФЛ

- Камеральная проверка: до 3 месяцев

- Принятие решения: 10 дней после проверки

- Перечисление средств: 1 месяц после решения

- Общий срок: до 4 месяцев с даты подачи

Особенности для ИП

- Возврат отражается в книге учета доходов и расходов

- В декларации по НДФЛ указывается уменьшение авансовых платежей

- При УСН возврат не влияет на налогооблагаемую базу

Распространенные ошибки

- Неправильное указание реквизитов для возврата

- Пропуск сроков подачи заявления

- Отсутствие подтверждающих документов

- Ошибки в расчетах суммы к возврату

Заключение

Правильное отражение возврата НДФЛ требует точного соблюдения процедур и сроков. Для физических лиц важно своевременно подать декларацию с полным пакетом документов, организациям - корректно отразить операцию в учете. Внимательность на каждом этапе поможет избежать задержек и ошибок при возврате излишне уплаченного налога.