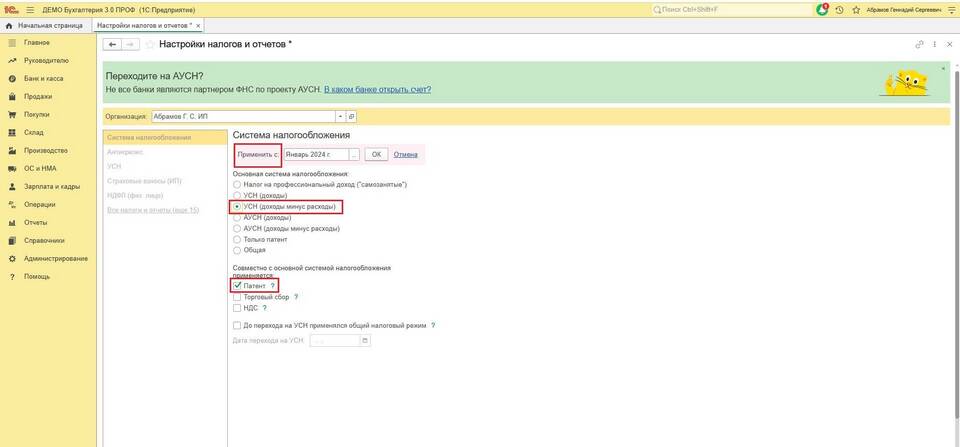

При применении упрощенной системы налогообложения (УСН) с объектом "доходы минус расходы" важно правильно учитывать затраты для уменьшения налоговой базы. Рассмотрим, какие расходы признаются согласно Налоговому кодексу РФ.

Содержание

Основные виды признаваемых расходов

| Материальные расходы | Сырье, материалы, комплектующие для производства |

| Оплата труда | Зарплата, премии, отпускные, страховые взносы |

| Амортизация | Износ основных средств (для УСН по специальным правилам) |

| Аренда | Платежи за арендуемое имущество |

Другие признаваемые расходы

- Канцелярские и хозяйственные нужды

- Услуги связи и интернет

- Транспортные расходы (ГСМ, ремонт служебного транспорта)

- Реклама и продвижение

- Юридические и консультационные услуги

- Обучение сотрудников

Условия признания расходов

- Расходы должны быть экономически обоснованы

- Документально подтверждены

- Направлены на получение дохода

- Оплачены (для кассового метода учета)

- Включены в закрытый перечень ст. 346.16 НК РФ

Какие расходы не признаются

- Дивиденды и вклады в уставный капитал

- Покупка недвижимости (кроме случаев, предусмотренных НК РФ)

- Штрафы и пени в бюджет

- Безвозмездная передача имущества

- Представительские расходы сверх норм

Правильное определение признаваемых расходов при УСН позволяет законно минимизировать налоговую нагрузку. Важно вести полный учет всех затрат и хранить подтверждающие документы не менее 4 лет.